|

养老投资

嘉实将养老金业务定位为长期战略业务,深度涉足包括主权财富和基本养老保险基金、企业/职业年金、养老目标基金在内的三大养老业务 养老投资主页 |

|---|

本文相关基金

本文相关基金

更多

相关资讯

相关资讯

嘉实动态

嘉实动态

Claude 3挑战GPT-4,大模型混战下的芯片投资机遇

大模型混战加剧!

没有任何预告,位于美国硅谷的人工智能创业公司Anthropic在社交平台X上宣布发布大模型Claude 3,宣称全方位超越GPT-4。Anthropic被视为OpenAI最大的竞争对手,最初由OpenAI前高管层创立。

该公司发布了Claude 3 系列模型,其中,Claude 3 Opu 为 Claude 3 系列模型的最强版本,具有接近人类的理解能力,可以灵巧地处理开放式提示和复杂的任务,根据该公司提供的资料,其性能全面超过了 GPT-4。

随着大模型竞赛加剧,AI训练对算力的庞大需求使得芯片产业受到了广泛关注。本期风向将为大家带来芯片相关的产业梳理,下面让我们一起来看下。

AI训练激活需求,全球算力规模有望年均增长80%

需求激活供给,如果说过去的全球算力市场只是中规中矩的发展,由大模型发展带动的AGI浪潮则直接给行业发展打开了“倍速”模式。

以2020年发布的GPT-3为例,该模型使用了1750亿个参数,而来到了GPT-4,其训练使用了1.8万亿参数。而据OpenAI测算,2012年以来全球头部AI模型训练算力需求3-4个月翻一番,每年头部训练模型所需算力增长幅度高达10倍,远超摩尔定律的增长速度。

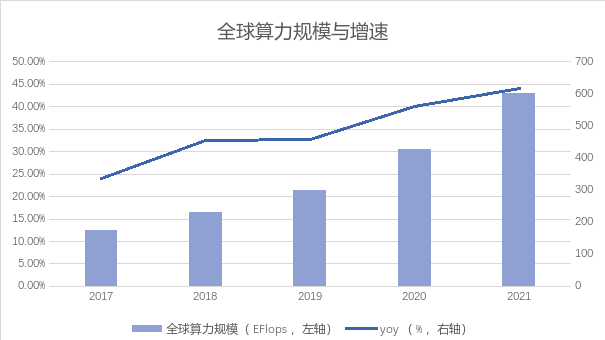

据中国信通院撰写的《中国算力发展指数白皮书(2022年)》,过去10年用于AI训练模型的计算资源激增,AI 训练的计算复杂度每年猛增10倍,人工智能计算已成为主流的计算形态,全球智能算力规模将由2021年232EFlops快速增长至2030年的52.5ZFlops,十年间的复合年化回报率超过80%。

数据来源:信通院

目前AI服务器通常选用CPU和加速芯片组来满足其庞大算力需求,其中加速芯片包括GPU、FPGA、ASIC等逻辑芯片,其中GPU由于其具有最强的计算能力同时具备深度学习等能力,目前成为服务器中加速芯片的首选。

根据中商产业研究院数据,2021年全球服务器出货量达1315万台,同比增长7.8%,对应全球市场规模达995亿美元。根据Counterpoint预计,2022年全球服务器市场规模有望达到1117亿美元,同比增长17.0%。预计云服务提供商数据中心扩张增长驱动力主要来自于汽车、5G、云游戏和高性能计算。

与巨大的需求相比,市场供给缺口巨大,产业机遇来临。

从游戏、挖矿到AI,GPU已成为算力核心硬件

AI的训练离不开芯片,而GPU是这类计算的王者。作为一种计算机硬件,GPU此前更多被游戏玩家所熟知,包括“战术核显卡”的梗等等,随着数字货币的兴起,因GPU能够参与“挖矿”,GPU硬件设备又迎来了“矿卡”的称呼。

究其根本,都是因为GPU高效的计算能力,它本身是图形处理器的简称,相对于传统的中央处理器(CPU)而言,GPU拥有更多的计算核心和更快的内存带宽,能够大幅度提高计算效率和图形渲染速度。

GPU的优势

更多处理单元:GPU相比于CPU等其他硬件有更多的处理单元(核心数更多),因此可以并行处理更多的数据。

更高的内存带宽和更大的内存容量:在进行深度学习等计算时,需要大量的内存和高速的内存带宽来存储和处理海量数据。

专门的计算单元:相较于其他硬件,GPU具有例如张量核心和矩阵乘法等计算单元,可以更快地执行常见的机器学习和深度学习操作:如卷积和矩阵乘法。

随着知名厂商的新型号产品的发布,GPU在算力方面的优势相较于其他硬件具有较大优势,GPU的工作也从一开始的图形处理逐步转化为计算。

根据VerifiedMarketResearch数据,2021年全球GPU市场规模为334.7亿美金,预计到2030年将达到4473.7亿美金,期间的复合年化增长率有望达33.3%。

海外巨头垄断,国产化迫在眉睫

目前全球GPU市场基本被海外企业垄断,其中,人工智能、云端计算和独立GPU主要为海外某知名企业主导,旗下深度学习旗舰GPU产品A100和H100最高浮点算力分别实现19.5 TFLOPS和67 TFLOPS。

在2022年4季度的独立GPU市场占比中,海外三家知名公司的市场份额占比分别为6%、85%、9%。

而在2022年8月,美国政府通知海外某知名公司,其需要获得许可才能够向中国和俄罗斯出口任何基于最新架构的A100 GPU或DGX/HGX等系统,同时该项规定也同时适用于最新发布的H100 GPU或者实现类似功能的产品。

受此出口限制,GPU国产化迫在眉睫。当前我国的信创已经取得了较大的进步:软件方面,国产操作系统、数据库、EDA等领域均实现快速发展;硬件方面一批国产企业产品虽然与海外龙头旗舰产品仍有较大差距,但在国产CPU、GPU方面均已实现突破。

国内芯片企业集中科创板

目前芯片国产化率整体偏低:芯片设备的国产化率平均不到20%;高端硅材料、光刻胶国产化率不到5%;芯片设计软件的国产化率甚至不到1%。

而5G、云计算、新能源、AR/VR等具有重大发展潜力的领域,中国都走在世界发展的前列,这些领域非常依赖芯片作为基础。凭借国产替代这一块的市场份额,国产芯片企业能够有底气力争在全球衰退周期中逆流而上,中国芯片企业具有良好的成长优势。

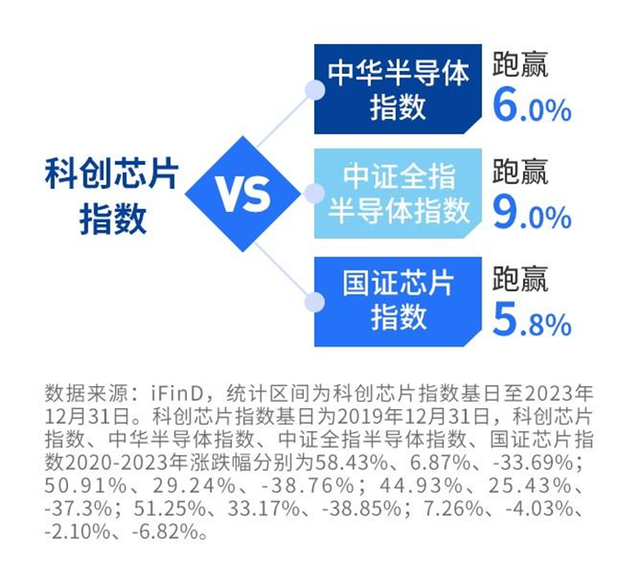

上证科创板芯片指数从科创板上市公司选取代表性芯片产业证券,高成长、高弹性特点突出,是投资芯片产业的优质指数。从投资选择看,与中华半导体指数、中证全指半导体指数、国证芯片指数相比,上证科创板芯片指数在过去三年中,表现更优。

投资者可以通过嘉实上证科创板芯片ETF联接基金(A类:017469 / C类:017470)来投资这只指数,欢迎您的关注!

基金投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。过往业绩不预示其未来业绩,其他基金业绩不构成本基金业绩的保证。

-

理财嘉app

-

官方微博

-

官方微信

客服热线

400-600-8800 / 010-85712266 周一至周五8:30-21:00 周六至周日 9:00-17:00(法定节假日除外)跑狗图555436www跑狗王中王管理有限公司2022版权所有沪ICP备18045877号-3京公网安备 11010502042071号本网站支持IPv6访问